股票配资网平台网址

股票配资网平台网址

1. 确定自己的投资目标和风险承受能力:在选择股票期货配资方案之前,需要明确自己的投资目标是什么,是为了短期获利还是长期增值,以及自己对风险的承受能力是多少。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

摘要:

印度的乙醇计划旨在解决国内糖库存高企问题,同时减少对进口石油燃料的依赖。若印度按期推进乙醇计划,需要分流较多的糖用于乙醇生产,可供出口的食糖数量将大幅减少,国际供应格局也将随之改变。不过,在去年印度政府宣布禁止出口后,市场已经交易了印度不出口的利多因素,未来如果印度继续维持零出口政策,对盘面的边际影响不会很大。如果印度没有按期推进乙醇计划,或者理论糖产量有较大提升,在乙醇分流后仍有多余的糖用于出口,将对盘面形成利空。现阶段国际糖市供应高度依赖巴西,需要持续关注巴西的降雨、双周报生产数据以及港口物流情况,一旦巴西的供应出现问题,全球供需格局边际转紧,推动价格反弹。

风险点:印度政策摇摆、主产国天气炒作

正文:

一、印度乙醇计划的由来

2003年印度启动乙醇混合汽油计划,以E5、E10、E20为该计划的阶段性目标,分别表示汽油中乙醇掺混率达到5%、10%和20%。印度已于21/22年度实现E10目标,并提出将在25/26年度实现E20目标。

印度政府提出乙醇计划一方面是为了降低对进口石油燃料的依赖,另一方面则是为了解决国内糖库存高企的问题。甘蔗产业作为印度经济的支柱性产业,政府通过设定甘蔗最低收购价来保障农业收入和甘蔗产量的稳定。过去十年中,出于对农业收入、蔗农选票等方面的考虑,政府逐步调高甘蔗最低收购价,这使得甘蔗种植面积扩大,丰产年份国内糖产量远超需求量,造成库存积压。过剩的库存给国内食糖价格带来压力,糖厂现金回流难度增加、难以及时支付蔗款给蔗农,政府的财政压力也随之增加。同时,高昂的原料成本和WTO对印度出口补贴的限制使得出口不再是最优的解决方案。不过,随着乙醇需求的增长,甘蔗可以转向乙醇生产,这不仅缓解了库存高企问题,还改善了糖厂的财务状况,有助于农民及时得到蔗款。

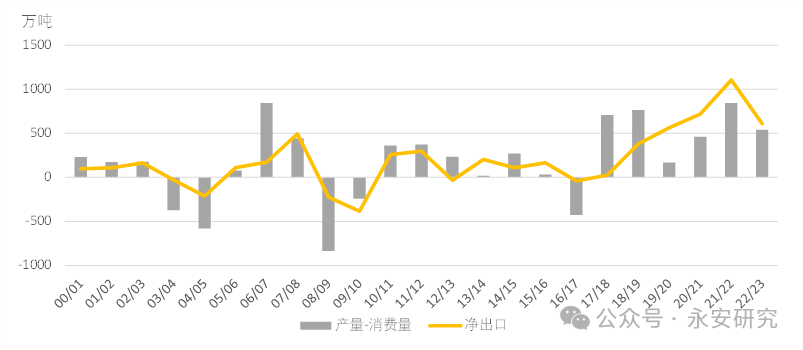

图1:印度食糖国内产需缺口和净出口量

数据来源:ISMA、永安期货研究中心

数据来源:ISMA、永安期货研究中心

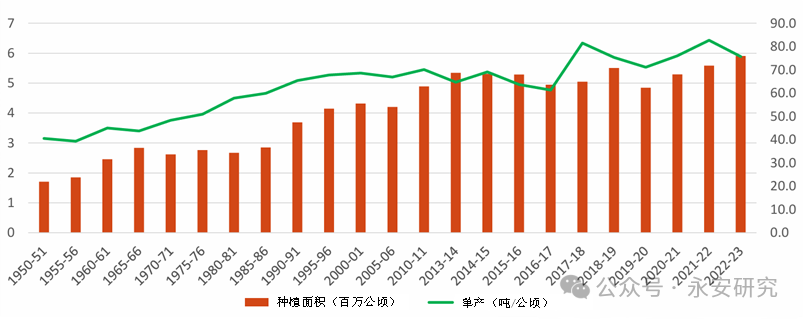

图2:印度甘蔗种植面积和产量

数据来源:ISMA、永安期货研究中心

数据来源:ISMA、永安期货研究中心

二、印度乙醇计划的实施

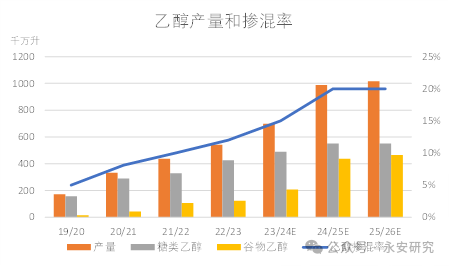

在过去5年的时间里,印度先后实现了乙醇掺混率达5%和10%的目标,并计划于25/26年度实现20%掺混率的目标。印度乙醇主要是糖类乙醇,谷物乙醇的产量偏低。不过谷物乙醇的产量和产能正处于大幅扩张阶段,预计将于25/26年度达到乙醇总产量的46%。

图3:乙醇产量和掺混率

数据来源:ISMA、永安期货研究中心

数据来源:ISMA、永安期货研究中心

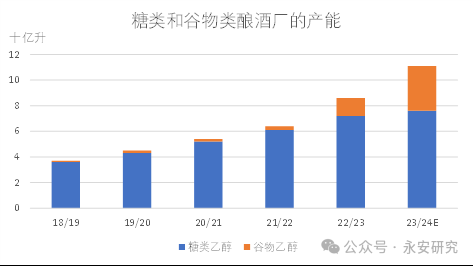

图4:乙醇产能

数据来源:ISMA、永安期货研究中心

数据来源:ISMA、永安期货研究中心

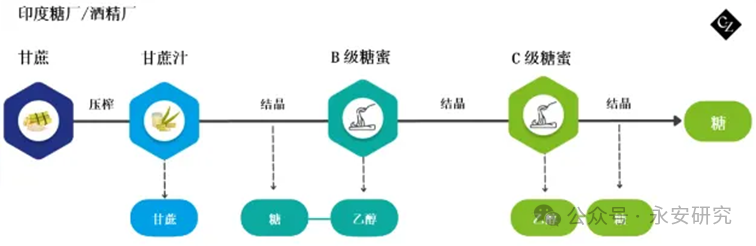

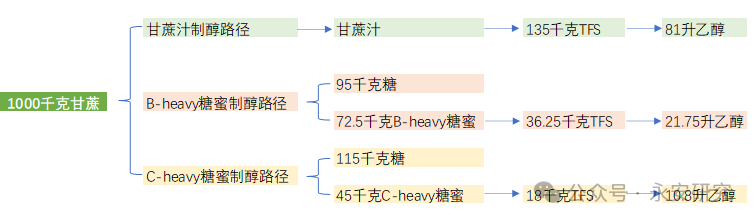

以甘蔗为原料生产乙醇主要有以下三类加工工艺:

(1)甘蔗汁路径:将压榨提汁得到的甘蔗汁全部用于生产乙醇,每1000千克的甘蔗可产出约81升的乙醇。

(2)B-heavy糖蜜路径:B-heavy糖蜜是甘蔗汁结晶成为C-heavy糖蜜过程的中间产品,通过牺牲少量的糖产量以获得更多的乙醇产量。每1000千克的甘蔗可生产约95千克的糖以及约72.5千克的B-heavy糖蜜,而72.5千克的B-heavy糖蜜可生产约21.75升的乙醇。

(3)C-heavy糖蜜路径:C-heavy糖蜜是食糖加工的最终副产物,一般直接出售或用于制醇。每1000千克的甘蔗可生产约115千克的糖以及约45千克的C-heavy糖蜜,而45千克的C-heavy糖蜜可生产约10.8升的乙醇。

图5:印度乙醇加工工艺

数据来源:Czapp、公开资料整理、永安期货研究中心

数据来源:Czapp、公开资料整理、永安期货研究中心

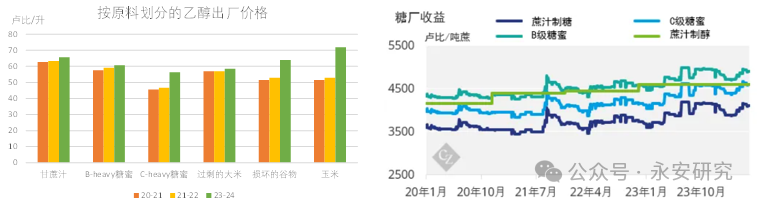

目前印度的乙醇产业仍为政府分配制,政府从原料种类、定价等方面对乙醇市场进行严格管控,由印度石油营销公司(OMC)负责,市场化程度较低。糖厂/酒精厂根据OMC支付的乙醇出厂价格决定其生产乙醇的原料和比例。印度政府在23/24年度食糖减产的预期下,为确保市场上有充足的糖供应,调高C-heavy糖蜜乙醇的出厂价格,使其与其他糖类乙醇的价差收窄,减少制醇对制糖的分流。同时,为了继续推进E20计划,将玉米乙醇的出厂价格提高了36%,以高价刺激酒精厂使用玉米作为替代品用于生产乙醇。

图6:印度不同原料乙醇收益

数据来源:Chinimandi、Czapp、永安期货研究中心

数据来源:Chinimandi、Czapp、永安期货研究中心

三、印度乙醇计划对国际糖市可能产生的影响

在6月结束的印度大选中,印度总理纳伦德拉·莫迪赢得了第三个任期,由于执政党没有发生变化,我们预计乙醇混合计划将按计划继续推进,即到25/26年度实现E20目标。据印度官方消息,23/24年度截至6月9日,印度共生产了35.71亿升乙醇,其中谷物乙醇占比约51%,而上一年度谷物乙醇占比约为37%。23/24年度谷物乙醇产量占比的提升,一方面是因为政府在食糖减产预期下限制了糖转向乙醇生产的量,使得糖类乙醇产量下降;另一方面则是因为谷物乙醇更高的出厂价格刺激了其产能的扩张。我们认为在出厂价格更具优势、产能扩张的背景下,谷物乙醇未来的产量占比仍将维持在50%左右。

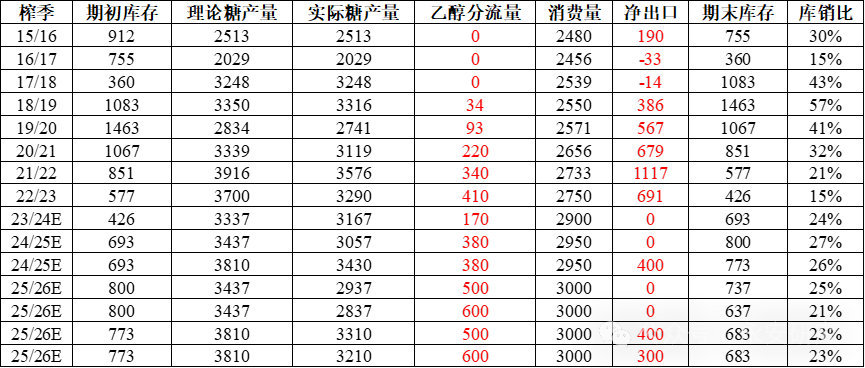

根据印度石油规划与分析小组(PPAC)的月度预估报告,为了实现25/26年度乙醇掺混比例达20%的目标,需要约101.6亿升乙醇,分流500-600万吨的糖。印度农业部数据显示,截至6月28日,印度甘蔗种植面积较去年同期增长3%。我们假设印度未来两个年度的甘蔗单产、含糖分同上一榨季或者小幅提高,按照3%的种植面积增幅,估计未来两个年度印度理论糖产量为3437万吨或者3810万吨。

表1:印度平衡表

数据来源:ISMA、永安期货研究中心

数据来源:ISMA、永安期货研究中心

若印度按计划推进E20目标,需要分流较多的糖用于生产乙醇,那么可供出口的食糖数量将随之减少。不过,在去年印度政府宣布禁止出口后,市场已经交易了印度不出口的利多因素,未来如果印度继续维持零出口政策,对盘面的边际影响不会很大。如果印度没有按期推进乙醇计划,或者理论糖产量有较大提升,在乙醇分流后仍有多余的糖用于出口,将对盘面形成利空。现阶段国际糖市供应高度依赖巴西,需要持续关注巴西的降雨、双周报生产数据以及港口物流情况,一旦巴西的供应出现问题,全球供需格局边际转紧,推动价格反弹。风险点注意印度政策摇摆、主产国天气炒作。

农产品团队

免责声明:]article_adlist-->以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资网平台网址