1. 监管牌照:合法的股票配资平台一般会在相关监管机构注册并获得牌照,比如中国证券监督管理委员会(CSRC)颁发的证券投资咨询业务资格证书等。可以通过查询相关机构的官方网站或是向当地监管机构咨询来确认平台的合法性。

来源:国元期货研究

策略观点

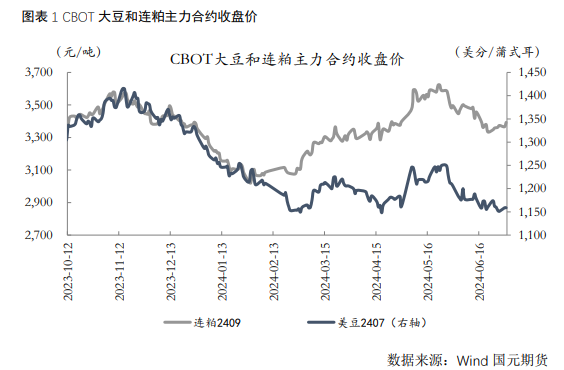

6月29日凌晨,美豆新作种植面积以及季度库存报告相继发布,其中种植面积超预期下调,报告利多,季度库存报告利空,两报告相抵,美豆惯性下滑跌破1100美分/蒲式耳关口附近企稳。豆粕近两日一方面受成端联动,一方面受油脂走强的压制,以震荡偏强为主,盘面开始检验3400元/吨关口压力。

种植面积报告意外调低,但美豆供应宽松预期未改

美国农业部6月28日发布的年度播种面积报告显示,2024年美国大豆播种面积预计为8610万英亩,比3月份的播种意向面积8651万英亩减少了41万英亩,但是比上年仍高出250万英亩或3%,低于报告出台前分析师们平均预期的8686万英亩。值得注意的是,在此次调查自6月上旬开始,当时农户还有1276.7万英亩大豆尚未播种,考虑到北部平原和中西部北部近来发生大规模的洪灾,部分玉米播种推迟,这些耕地可能重播或者改种,因此今后大豆播种面积可能趋于上调。

若本种植季天气状况表现良好,美豆新作单产维持6月供需报告预期的52蒲/英亩预期,新作产量预期同比增长。

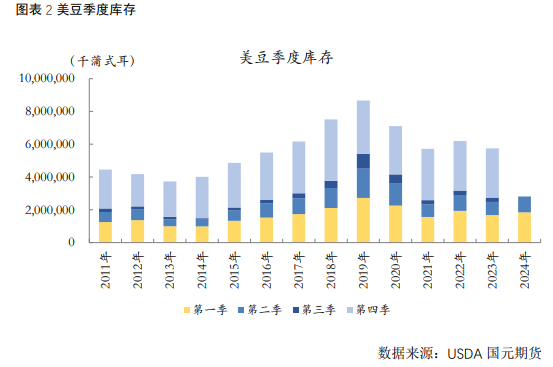

库存报告中性偏空,符合市场预期

美国农业部季度库存报告显示,6月1日,美国大豆库存接近9.67亿蒲式耳,同比增长22%,高于分析师预期的9.62亿蒲式耳。其中农场大豆库存为4.66亿蒲式耳,农场外库存为5.04亿蒲式耳。3-5月的消费达到8.75亿蒲式耳,比去年同期下降了2%。

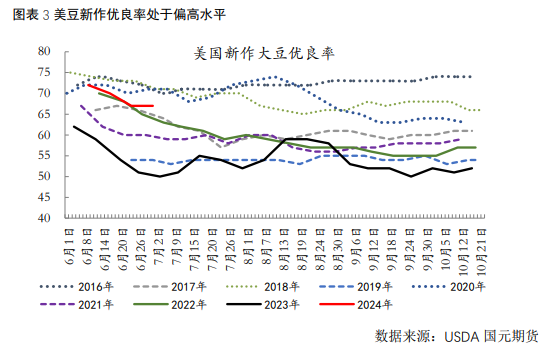

美豆新作等待天气炒作窗口开放

目前美豆新作开始进入种植周期,当前天气情况以及种植进度均表现良好,缺乏天气炒作空间。美国农业部作物进展周报显示,截至 6 月 30 日,美国大豆出苗率为 95%,上周同期为 90%,去年同期97%,五年同期均值 93%。大豆开花率为 20%,去年同期 8%,五年同期均值 20%。美国农业部作物进展周报显示,截至 6 月 30 日,美国大豆优良率为 67%,与上周持平,基本符合市场预期,去年同期 50%。其中伊利诺伊州大豆优良率为 64%(上周 59%),衣阿华州72%(上周 74%),印第安纳州 64%(上周 61%)。

国内供应端保持宽松格局

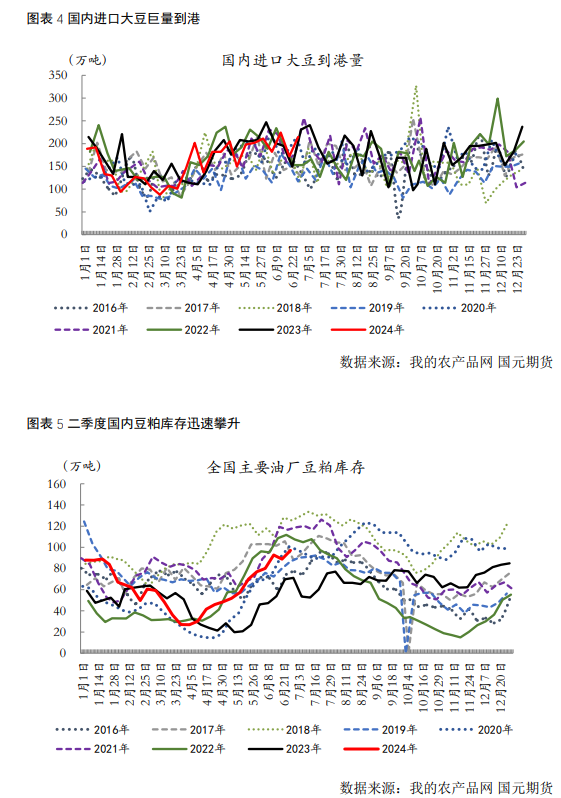

据海关总署数据显示:中国 5 月大豆进口 1022.2 万吨,去年同期为 1161.1 万吨,同比减少12%。1-5 月大豆累计进口 3736.9 万吨,去年同期 3951.3 万吨,同比下降 5.4%。据 Mysteel 农产品团队对国内各港口到船预估初步统计,预计 2024 年 7 月 1150 万吨,8 月 880 万吨。24 年 6 月份国内主要地区 125 家油厂大豆到港预估 151 船,共计约 981.5 万吨(本月船重按 6.5 万吨计)。

随着进口大豆到港量持续上行,叠加巴西大豆易变质储存时间较短,近几月为大豆到港高峰期,国内主要大豆油厂的大豆开机率处于至少近五年以来同期高位。中国粮油商务网监测数据显示,截止到第26周末(6月29日),国内油厂平均开机率为55.68%,较上周的56.05%开机率下降0.37%。全国油厂大豆压榨总量为219.03万吨,较上周的220.50万吨下降了1.46万吨,其中国产大豆压榨量为4.06万吨,进口大豆压榨量为214.97万吨。据Mysteel统计,截至6月27日当周,全国主要油厂大豆库存为565.85万吨,较上周增加19.42万吨,增幅3.55%,同比去年增加61.61万吨,增幅12.22%;豆粕库存为105.3万吨,较上周增加8.53万吨,增幅8.81%,同比去年增加23.68万吨,增幅29.01%。

近期行情研判

种植面积报告超预期下调,利多市场。近期洪水问题以及优良率不及预期等问题带来美豆新作产量忧虑,且两大报告利空落地,短期市场偏空因素被提前交易,美豆存在技术性反弹预期。国内来看,三季度进口大豆到港高峰将过,但巴西大豆库存时间短依然提振油厂压榨,豆粕仍处于季节性累库周期。需求端,水产养殖需求表现不及预期,生猪二次育肥对饲料端有所提振。对于后市,我们认为内外供应宽松预期之下,豆粕主力上方仍将承压运行,中期布局以逢高沽空思路为主,但短期种植面积报告有利多驱动,短线多单可进场。操作上,豆粕2409合约参考区间3300-3500元/吨。

写作日期:2024年7月2日

作者:刘金鹭

农产品分析师

期货从业资格号:F03086822

投资咨询资格号:Z0019372

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 杭州期货配资公司