在经历了动荡的一周后,投资者将密切关注将于本周公布的美国7月消费者价格指数(CPI)和零售销售报告,以评估美联储的降息前景。此外,消费者信心、初请失业金人数以及制造业产出数据也将成为焦点。

对于了解股市杠杆交易的融资成本,融资成本主要包括利息和其他可能的费用(如平台手续费)。除了配资利息外,还需要考虑其他因素,如交易费用、利息计算方式、融资期限等。同时,不同的配资平台也会有不同的融资成本政策,投资者需要根据自己的需求和情况选择适合自己的配资平台。在进行股市杠杆交易时,需要综合考虑融资成本以及风险因素。

据了解,由于疲弱的美国7月就业报告引发衰退担忧,加上日元套利交易平仓加剧波动性,全球股市上周一遭遇“黑色星期一”,标普500当日暴跌近4%,创2022年以来的最大单日跌幅。随着美国初请失业金人数超预期下降缓解恐慌情绪,截至上周五美股基本收复一周跌幅。

在企业方面,美股财报季接近尾声,投资者本周将聚焦家得宝(HD.US)和沃尔玛(WMT.US)的财报,以了解消费者支出的状况。

激进押注美联储降息

在7月就业报告加剧了人们对美联储可能将利率维持在过高水平太久的担忧之后,华尔街的激烈辩论从美联储何时开始降息转向了美联储应该降息多少。

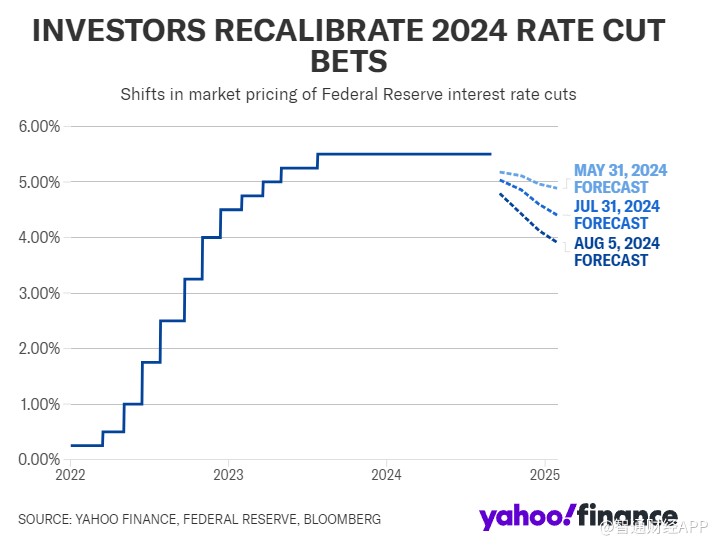

根据芝加哥商品交易所的FedWatch Tool,截至上周五下午,市场预计美联储在9月会议结束前降息50个基点的可能性约为50%,低于一周前的75%。

不过,一些经济学家仍认为定价过于激进。

高盛首席经济学家Jan Hatzius在8月7日的报告中表示:“失业率上升和通胀率下降进一步支撑了美联储放松政策,我们预计在未来1-2年内累计降息200个基点。”

“然而,我们认为市场定价在短期内过于激进,特别是考虑到9月17日至18日FOMC会议上降息50个基点的可能性。”

投资者重新调整2024年的降息押注

通胀再次成为焦点

美国将于周三公布7月份消费者价格指数(CPI)。市场预测包括食品和能源价格在内的总体CPI将同比上涨3%,与6月份持平。通胀率在6月份下降0.1%后,将环比上升0.2%。

市场预测不包括食品和能源价格的核心CPI同比上升3.2%,较6月份3.3%的增幅有所放缓。核心CPI将环比上升0.2%,高于6月份的0.1%。

富国银行高级经济学家Sarah House表示:“7月CPI报告可能会进一步证明通胀正在放缓,即使它还没有完全回到美联储的目标水平。”

零售数据

将于周四公布的美国7月零售销售数据也将受到密切关注,投资者正在寻找美国经济(以及重要的美国消费者支出)是否正在放缓的线索。

经济学家预计,7月零售销售环比增长0.3%。不包括汽油和汽车的零售销售预计将增长0.2%,较6月份的0.8%增速有所放缓。

美国银行经济主管Michael Gapen上周在报告中强调,零售销售疲软“可能不会令市场兴奋,因为市场仍意识到下行风险。”但考虑到6月零售销售大幅增长,7月的疲软数据仍然“使本季度的支出保持相当强劲的势头。”

Gapen表示:“总体而言,如果(零售销售和通胀)数据如我们预期的那样,我们预测市场对今年降息幅度的预期会降温,9月份大幅降息的可能性也会降低。”

股市需要“好”消息

FactSet高级分析师John Butters的最新数据显示,标普500指数成分股公司的盈利预计同比增长10.8%,为2021年第四季度以来的最高年增长率。

不过,花旗美国股票策略师Scott Chronert指出,“过去两周,与宏观驱动的价格走势相比,企业收益在一定程度上退居次要地位。”

上周四,由于初请失业金人数大幅下降缓解了对经济的担忧,标普500指数反弹2.3%,创下2022年以来的最大单日涨幅。

DataTrek联合创始人Nicholas Colas在上周五的报告中写道,在初请失业金人数等报告发布后,股市出现如此大规模的反弹,“更多的是因为股市的脆弱状态和对经济数据的紧张情绪。”

这使得未来一周的数据尤为受关注。

如果在未来一周的数据公布后,市场削减对美联储降息幅度的押注且美债收益率上升,这可能对股市起到积极的推动作用,因为市场正转向坏消息就是坏消息,好消息就是好消息的环境。

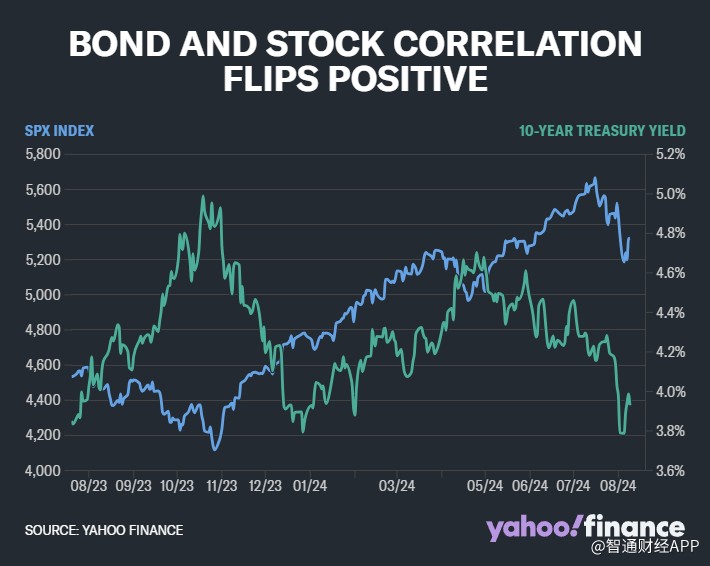

美国股债重回负相关

Piper Sandler首席投资策略师Michael Kantrowitz上周五表示,“好消息不仅会是好消息,我认为好消息实际上会非常好,坏消息也会非常糟糕。”

“我们会看到很多好日子,也会看到很多糟糕的日子,市场波动会比我们今年大部分时间看到的要大得多。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 公司的股票